行业分析

你现在的位置:首页 > 行业资讯 > 行业分析透析行业研究报告

来源: 作者: 发布时间:2015-05-27 点击数:4966次

1. 概述

慢性肾衰已成为全球性的疾病。2011年已有约215万人接受了透析治疗,其中20%在美国接受治疗,16%在欧盟,15%在日本,其余的49%分布在其他约120个国家。全球透析病人在不断增加,但是增加趋势地区差异明显,欧美日成熟市场病人数增加缓慢,年均增长率3-5%,而发展中国家由于近来经济发展、医保覆盖等原因增长较快,特别是亚太地区年增长率为10%。

用于医学上的透析大致分为两类:血液透析、腹膜透析

血液透析,简称血透,通俗的说法也称之为人工肾、洗肾,是血液净化技术的一种。其利用半透膜原理,通过扩散、对流体内各种有害以及多余的代谢废物和过多的电解质移出体外,达到净化血液的目的,并吸达到纠正水电解质及酸碱平衡的目的。

腹膜透析是利用腹膜作为半渗透膜,利用重力作用将配制好的透析液经导管灌入患者的腹膜腔,这样,在腹膜两侧存在溶质的浓度梯度差,高浓度一侧的溶质向低浓度一侧移动(弥散作用);水分则从低渗一侧向高渗一侧移动(渗透作用)。通过腹腔透析液不断地更换,以达到清除体内代谢产物、毒性物质及纠正水、电解质平衡紊乱的目的。

2. 全球市场情况

肾衰和尿毒症全世界的发病率约为50-150人/百万人口,据统计五年存活率超过85%。发达国家95%晚期肾衰患者进行透析治疗。2011年,全球透析人数为215.8万人,同比增长6.4%,未来几年全球透析人数将继续保持6%左右的增长速度,预计2020年将达到380万人。

目前全球透析人群主要集中在欧美日等发达地区,但随着发展中国家国民收入的提高及医保政策的完善,中、印、巴等国家透析人数在快速增长,增长率达到10%以上。2012年年全球血液透析市场规模约为700亿美元,其中欧洲血透市场以公立机构为主,美国和日本则以私人运营为主。2011年全球血液透析服务商费森尤斯和达维塔服务的人数之和约为37万人。

全球血液透析服务市场集中度较高,主要由欧美和日本企业占据。2011年全球前三大生产商分别是:德国费森尤斯、美国百特和瑞典金宝。费森尤斯是血透设备及服务的最大公司,美国百特是最大的腹膜透析设备商。

3. 我国市场情况

我国肾衰及尿毒症发病率为100-200人/百万人口,全国有超过一千家医院开展透析治疗,其中10-15%晚期肾衰患者进行透析治疗。

据估计目前我国已有200万晚期肾病患者,仅10-15%的晚期肾衰患者进行了透析治疗,与发达国家95%的透析率相比还有很大差距,市场潜力很大。

本土企业多数生产透析回路管、透析液等科技含量低的产品,而生产透析器及透析机高端产品的企业较少。中国本土血液透析设备生产企业因起步较晚、技术不成熟,竞争力较弱,所以市场占有率低。目前,中国90%以上的血液透析治疗设备依赖从欧洲和日本进口,如透析机、透析器及血液回路管。以血液透析器为例,2009年德国Fresenius、日本Nipro、瑞典Gambro和日本Asahi四大外资企业合占中国血液透析器市场69%份额,而中国最大的本土企业威高占比仅4.5%。

2009年,中国血液透析设备市场规模超过10亿元,不到全球市场规模的2%。2012年我国进口肾透析设备1.85亿美元。我国血透设备主要依赖进口,2012年费森尤斯、金宝等进口设备在中国血透设备市场占有率大75%左右。本土血液透析设备生产厂家较少,主要有广州暨华、重庆多泰、重庆山外山等,透析器生产厂家有威高、朗生等,透析液主要生产厂家有北京联合捷然等。

3.1我国肾透析设备进口情况:

我国血透设备进口猛增

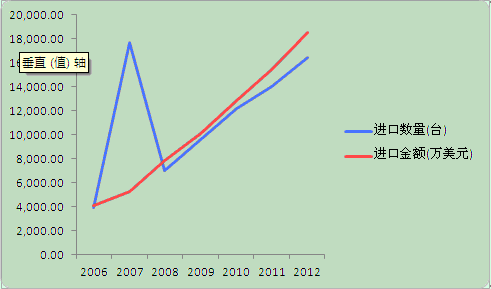

随着我国血液透析治疗手段的普及,血液透析设备市场不断扩大。据海关数据统计,2006~2012年,我国血液透析设备进口额一路狂飙,从4083.71万美元猛增到18,525.96万美元,增速明显。

2006-2012年我国肾透析设备进口情况:

数据来源:海关总署

据海关数据统计,从进口省市分布上看,目前我国进口血液透析设备的省市比较集中,其中上海牢牢占据进口第一的位置,体现了进口的高度集中性。我国多数经营血液透析设备的企业都落户于上海,是导致上述现象的主要原因。

费森尤斯医药用品(上海)有限公司与金宝肾护理产品(上海)有限公司列进口额的前两位,其进口规模远高于其他公司,占总进口额的50%以上。

2011年我国共从13个国家和地区进口血液透析设备,分别是德国、瑞典、日本、意大利、瑞士等,其中排名前三的德国、瑞典、日本进口金额分别为9161.23万美元、2848.17万美元、3279.58万美元,三大贸易伙伴共占同期我国血液透析设备进口总额的90%以上,其中德国占据多半河山,为我国血液透析设备进口的主要贸易伙伴。

我国进口肾透析设备情况:

德国 日本 瑞典 意大利 总额(万美元)

2010年 6,651.64 3,025.43 2,817.50 317.48 12,861.43

2011年 9,161.23 3,279.58 2,848.17 93.28 15,452.85

数据来源:海关总署

3.2出口情况

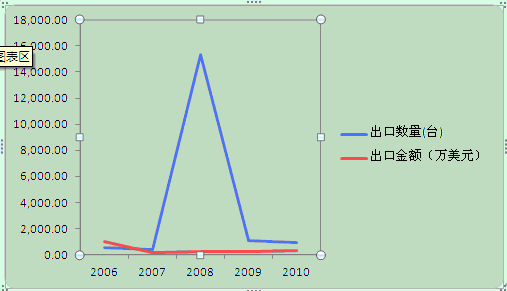

相比进口而言,我国血液透析设备的出口不容乐观,近几年出口额从未突破1000万美元,贸易逆差仍在加大。

2010年,我国共有7个省市出口血液透析设备,总出口额仅为319.61万美元,同比增长54%。其中,广东和上海分列第一、二位。广东企业为出口的主力队伍,仅出口额排名第一的广州市暨华医疗器械有限公司出口额就超过100万美元,占出口总额的60%以上。此外,其他省市较有代表性的出口企业有重庆天海医疗设备有限公司、威海威高血液净化制品有限公司、深圳市蓝韵实业有限公司等,但出口额均未超过50万美元。

2006-2010年我国肾透析设备出口情况:

出口额排名前10位的国家和地区共占同期我国血液透析设备总出口额的70%。其中,印度尼西亚、日本、蒙古分列前三位,。

4. 透析治疗分析

4.1 透析治疗费用分析

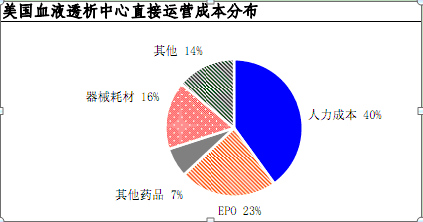

医疗中心营运成本:

目前全球约有3万个透析中心,平均每70个病人拥有一个透析中心,美国和欧盟各有超过5000个透析中心,我国有1000余家透析科室/中心,是各医院内的设置机构,没有单独建立的透析中心。

以美国典型的透析中心为例,透析中心配备18台透析机,每台每天透析三次,每周工作6天,配备5个护士,9个技师,4个支持人员共18人,其运营成本如下:

数据来源:CEBM研究中心

其中人力成本占了很大一部分费用,约40%左右。

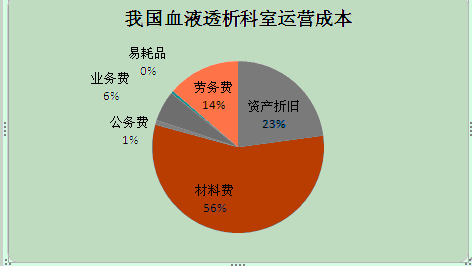

我国医院绝大多数为公立医院,其中人力成本方面多由政府支付,医院支付一部分劳务补偿,根据文献研究报道,我国医院血液透析科室(中心)成本中主要为材料费、资产折旧费及劳务费,超过了90%,其余费用在10%以下。

数据来源:中国卫生经济杂志

病人支付成本及医保情况(美元):

由于透析费用较高,从全球来看, 各国家和地区透析病人增长情况与医保覆盖具有非常明显的相关性。

透析费用占医疗卫生费用的比例:

国家/地区 透析费用占比(%) 2010年支付金额(亿美元)

美国 6 320

日本 4-5 150-200

台湾 8 15

中国大陆 0.5 100(亿人民币)

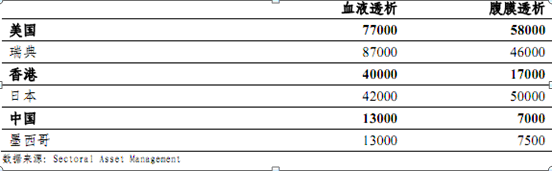

人均年透析费用(美元):

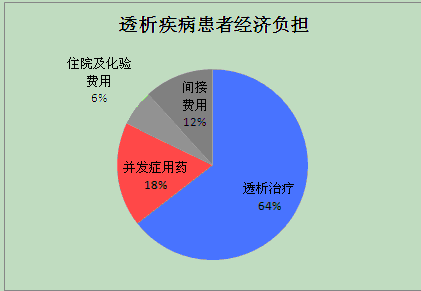

我国透析疾病患者经济负担:

数据来源:中国卫生资源杂志

目前我国肾透析患者年均费用在10万元左右,不同地区有一定的差异,主要是因为所用材料及人工成本造成的。目前我国城镇居民的医保政策对肾透析均作为特殊门诊疾病或者大病门诊疾病对待,医疗费用报销比例在60%以上,但是患者自负仍然是较为沉重的负担。

4.2 医疗产业政策支持

透析设备不足及透析费用高昂,透析人数约为患者总数的10-15%。随着新医改政策及报销比例的提高、范围扩大,就医患者人数将会大幅增加,市场缺口将进一步凸显。

2010年卫生部发布《医疗机构血液透析室基本标准(试行)》,标准中规定三级医院至少配备10台血透机,其他医疗机构至少配备5台。

医改中提及新增卫生资源向农村和社区等卫生薄弱环节倾斜。

2011年温家宝总理表示在“某些特殊的疾病,比如肿瘤、肾透析,这些花钱多的,我们得另外制定政策,是他们也能够有医疗保障”。现在各大城市基本已将肾透析作为特殊病种或者大病处理,门诊费用也能报销。

2012年8月30日,国家发改委、卫生部、财政部等6部委公布《关于开展城乡居民大病保险工作的指导意见》,明确指出对终末期肾病(尿毒症)等8类大病患者给予保障,目前通过新农合与医疗救助的衔接,使得该等疾病补充水平达到90%左右。

5.未来发展

我国目前处于透析产业爆发的前夜,国民经济的增长及居民收入的提高、透析费用的医保覆盖将使产业急剧爆发式增长。在过去十几年中,我国透析病人数目保持了快速稳定增长的趋势,2012年透析病人达到15万人,预计2020年将达到50万人,年复合增长率约为15%。